News —

Erbschaftsteuer: Kennen Sie die "Familienheimschaukel"?

Familienheimschaukel – Gestaltungsmöglichkeiten für Ehegatten

Im Rahmen einer vorausschauenden Nachfolgeplanung innerhalb der Familie spielt die steueroptimierte Übertragung von Vermögen eine zentrale Rolle. Oftmals reichen die gesetzlichen Freibeträge bei Schenkungen oder Erbschaften nicht aus, insbesondere wenn das Vermögen zwischen den Ehegatten sehr ungleich verteilt ist. Ein Gestaltungsinstrument, das in solchen Fällen von Interesse sein kann, ist die sogenannte „Familienheimschaukel“. Ziel ist es dabei, Liquidität steuerneutral auf den Ehegatten zu übertragen.

Was ist ein Familienheim?

Unter einem Familienheim versteht man die selbstgenutzte Immobilie (z.B. eine Wohnung oder ein Einfamilienhaus), die den Lebensmittelpunkt der Familie bildet. Nicht erfasst sind Ferienhäuser oder Zweitwohnungen.

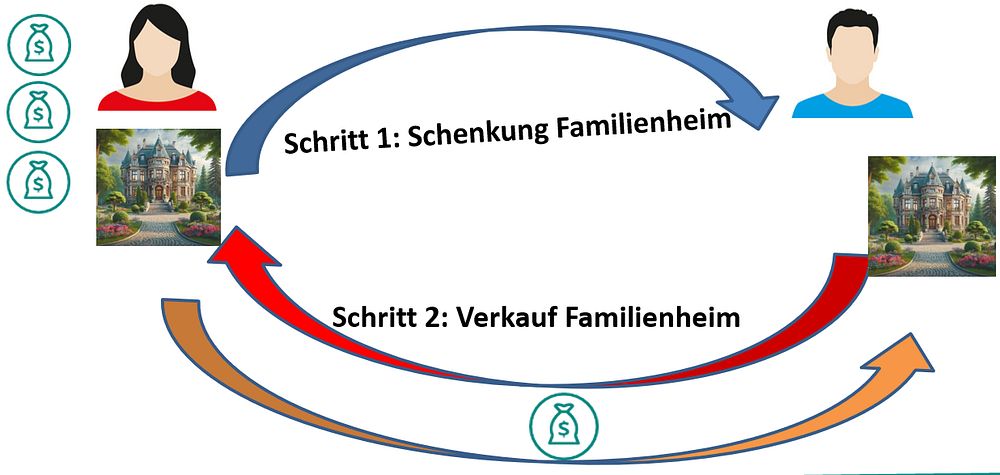

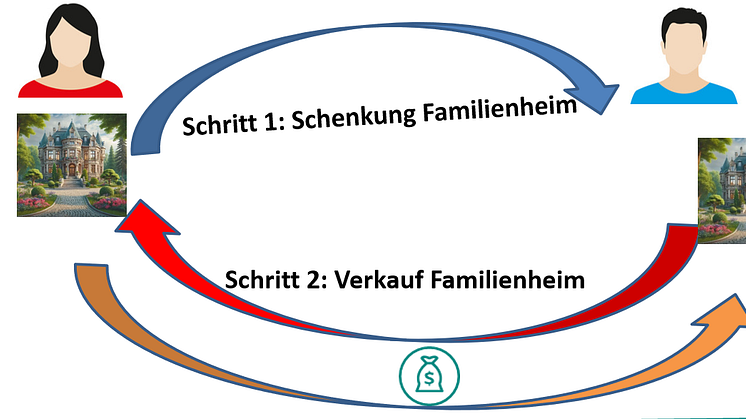

Die Funktionsweise der „Schaukel“:

Schritt 1: Übertragung des Familienheims auf den Ehegatten

Ein Ehegatte überträgt seinen Anteil am Familienheim in einem ersten Schritt schenkung- und grunderwerbsteuerfrei auf den anderen Ehegatten.

Übertragungen eines Familienheims zwischen Ehegatten sind nach geltendem Recht vollständig von der Schenkungsteuer befreit und da es sich hierbei um eine besondere Steuerbefreiung handelt, wird der Freibetrag zwischen den Eheleuten in Höhe von 500.000 Euro nicht aufgebraucht. Außer, dass es sich um Ehegatten und das Familienheim handeln muss, müssen keine weiteren Voraussetzungen erfüllt werden. Insbesondere gibt es keine betragsmäßige „Deckelung“ – es kann also sowohl eine kleine Wohnung als auch eine Villa schenkungsteuerfrei übertragen werden.

Darüber hinaus fällt bei diesem Vorgang keine Grunderwerbesteuer an.

Die einzigen Kosten, die Sie einplanen sollten, sind die Notar- und Grundbuchgebühren.

Schritt 2: Entgeltliche Rückübertragung des Familienheims auf den ursprünglichen Inhaber

Nach einem gewissen zeitlichen Abstand kann der Erwerber die Immobilie in einem zweiten Schritt wieder an den ursprünglichen Eigentümer verkaufen. Der Verkaufserlös steht nun in liquider Form zur Verfügung, ohne dass Schenkung- oder Einkommensteuer anfällt.

Denn bei der Veräußerung eines ausschließlich zu eigenen Wohnzwecken genutzten Familienheims wird ein Veräußerungsgewinn nicht besteuert. Die entgeltliche Rückübertragung an den Ehegatten löst hier wiederum keine Grunderwerbsteuer aus, so dass die gesamte Transkation erneute steuerfrei ist. Es fallen wieder nur Notar- und Grundbuchgebühren an.

Fazit

Die Familienheimschaukel kann ein wirkungsvolles Instrument sein, um Vermögen zwischen Ehegatten steuerneutral umzuverteilen und Liquidität zu schaffen. Gleichzeitig erfordert die Umsetzung eine sorgfältige Planung und Berücksichtigung der steuerlichen Rahmenbedingungen. Vor einer Anwendung sollte daher stets eine individuelle Beratung durch uns erfolgen, um Risiken und ungewollte steuerliche Folgen zu vermeiden.

Wir beraten Sie gern!